相続が発生した際、まず取り組むべきなのが「誰が相続人なのか」「どのような財産があるのか」を正確に把握することです。

相続人や相続財産をきちんと把握していないと、その後の遺産分割協議や相続税申告、相続放棄の判断に大きな支障が生じます。この記事では、相続人調査・相続財産調査の具体的な方法と費用相場、広島で弁護士に依頼するメリットをわかりやすく解説します。

戸籍収集の手順から弁護士会照会(23条照会)の活用、弁護士費用の目安まで、相続手続きで必要となる基本的な知識を一通り確認したい方は、参考にしてください。

【監修・執筆】弁護士法人あさかぜ法律事務所 代表弁護士 吉岡 誠

当事務所は、山口(柳井・岩国)・広島駅前・東京(府中)の4拠点で相続・交通事故をはじめとする法律問題に取り組んでいます。事務所の名は、かつて東京から岩国・柳井を経て山口へと夜を駆け抜けた寝台特急「あさかぜ号」に由来します。私自身、複数拠点で数多くの相続案件に携わり、戸籍収集や弁護士会照会(23条照会)による財産調査の実務を積み重ねてきました。広島駅前事務所では、こうして培った知見を生かし、広島の皆さまお一人おひとりのご相談に、初回相談無料・時間無制限で向き合っています。

📞 お電話で無料相談082-207-0720 (タップで発信)

【監修・執筆】弁護士法人あさかぜ法律事務所 代表弁護士 吉岡 誠

当事務所は、山口(柳井・岩国)・広島駅前・東京(府中)の4拠点で相続・交通事故をはじめとする法律問題に取り組んでいます。事務所の名は、かつて東京から岩国・柳井を経て山口へと夜を駆け抜けた寝台特急「あさかぜ号」に由来します。私自身、複数拠点で数多くの相続案件に携わり、戸籍収集や弁護士会照会(23条照会)による財産調査の実務を積み重ねてきました。広島駅前事務所では、こうして培った知見を生かし、広島の皆さまお一人おひとりのご相談に、初回相談無料・時間無制限で向き合っています。

広島での相続人調査とは

相続人調査の基本的な意味と重要性

相続人調査とは、亡くなった方(被相続人)の法定相続人が誰であるかを正確に特定するための手続きです。

相続が開始されると、被相続人の財産はすべての相続人に引き継がれることになりますが、その前提として「誰が相続人なのか」を明確にしておく必要があります。

相続人調査は、遺産分割協議や相続放棄、相続税申告など、その後に続くあらゆる相続手続きの土台になる作業です。

相続人の特定に誤りや漏れがあると、後になって遺産分割協議のやり直しが必要になったり、法的な紛争へ発展したりするリスクがあります。

広島においても、相続人調査の基本的な手順は全国共通であり、被相続人の出生から死亡までの戸籍謄本一式を取得し、婚姻・離婚・認知・養子縁組などの記録を精査することで、法定相続人の全体像を把握していきます。

相続開始後にまず行うべき手続き

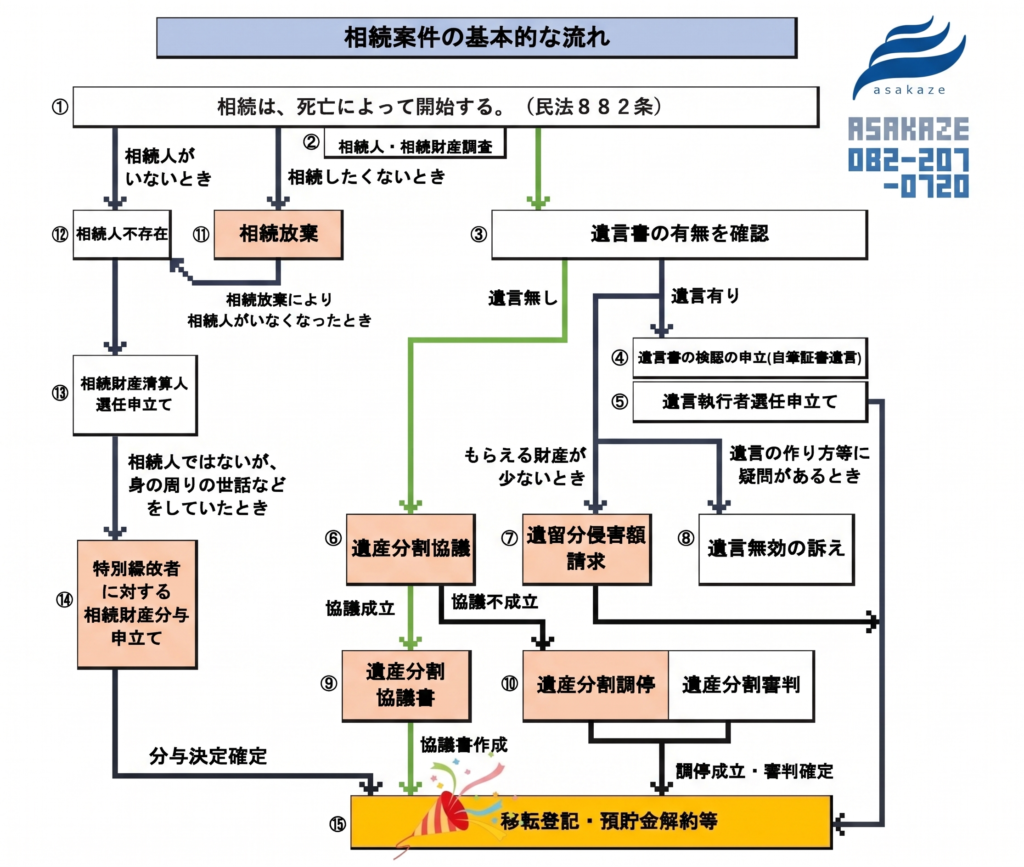

相続は、被相続人が亡くなった時に開始します(民法882条)。相続開始後にまず取り組むべきことは、相続人の確定と相続財産の把握であり、この二つを早期に進めることが、その後の円滑な相続手続きにつながります。

具体的には、最初に死亡届の提出を行い、次に遺言書の有無を確認します。

遺言書の確認

自筆証書遺言が見つかった場合は、原則として家庭裁判所での検認手続きが必要です。ただし、法務局の自筆証書遺言書保管制度を利用していた遺言や、公正証書遺言については検認が不要です。

いずれの場合も、まず内容を確認することが欠かせません。(→自筆証書遺言書保管制度については、当事務所の体験レポートもご覧ください)

自筆証書遺言書保管制度を実際に使ってわかったこと——4時間の待機から考える公正証書遺言との選び方

「費用が安いから」と人気の自筆証書遺言書保管制度。でも、実際に利用してみたら……?今回は、当事務所の弁護士が実際にサポートに入って痛感した「想像以上の時間と負担…

遺言書がある場合には、その内容に従って相続手続きを進めていきますが、遺言がない場合や、遺言で指定されていない財産がある場合には、法定相続人全員で遺産分割協議を行うことになります。

この段階から、被相続人の出生から死亡までの戸籍謄本の収集を並行して進めていくことが望ましいです。

被相続人が広島市内や広島県内に長く居住していた場合でも、若い頃に別の都道府県に本籍があったケースは珍しくありません。そのため、広島の市区町村役場だけでなく、他地域の役所にも戸籍請求を行う必要が生じることがあります。

遺言の有無による手続きの違い

相続手続きの進め方は、遺言書の有無によって大きく変わります。

遺言書がある場合

遺言書がある場合には、原則としてその内容に沿って相続を行いますが、遺留分を侵害している場合には、相続人から遺留分侵害額請求が行われる可能性があります。

遺言書がない場合

遺言書がない場合には、法定相続人全員で遺産分割協議を行い、誰がどの財産をどのような割合で引き継ぐかを決めなければなりません。この遺産分割協議には、法定相続人全員の参加と合意が必要であり、1人でも欠けていると協議自体成立しません。

遺言書がないにもかかわらず相続人調査を省略して手続きを進めると、後から新たな相続人が判明した際に、遺産分割協議のやり直しが必要になるなど、深刻なトラブルにつながりかねません。遺言の有無にかかわらず、相続人調査は相続手続き全体の出発点として不可欠な作業といえます。

相続人調査が必要な理由

遺産分割協議は全員参加が必須

被相続人が亡くなった後、その遺産をどのように分けるかを決める手続きが「遺産分割協議」です。この協議は法定相続人全員が参加しなければ有効にならず、一部の相続人を除外した状態で行われた協議は、無効と評価されることになります。

たとえば、相続人の中に連絡が取れない人や存在を把握していなかった人がいた場合、その人を除いて行った遺産分割協議は、後から無効を主張されるリスクがあります。不動産の名義変更や預貯金の解約・払戻しにあたっても、金融機関や法務局から遺産分割協議書の提出を求められることが多く、相続人の確定が遅れると手続き全体が滞ってしまいます。

こうした事態を避けるためにも、相続が発生した段階で相続人調査を行い、誰が法定相続人であるかを正確に把握することが重要です。

想定外の相続人が判明するケース

相続人調査を進める中で、家族が認識していなかった相続人が発覚することは決して珍しくありません。典型例としては、被相続人に過去の婚姻歴があり、その婚姻関係で生まれた子がいるケースや、婚姻関係にない相手との間に認知した子がいるケースが挙げられます。全く知らなかった子が遠くに住んでいる事実に衝撃を受けることになりますが、その子も法定相続人であり、相続分を持っていますので、遺産分割協議には参加してもらわなければなりません。相続財産を渡したくない場合には、相続放棄をお願いするなどの交渉が必要となります。

養子縁組が行われていた場合、普通養子縁組であれば養子は実子と同様に第1順位の相続人となるため、戸籍を丹念に読み解かなければ見落とす危険があります。

さらに、相続人の中に既に亡くなっている人がいる場合、その子や孫が「代襲相続人」として相続権を引き継ぐことがあり、相続人の範囲が想定以上に広がることもあります。このような事情から、被相続人の戸籍を出生から死亡まで遡って確認することが、相続人を正確に特定するうえで不可欠です。

戸籍収集が必要となる理由

法定相続人を確定するには、被相続人の出生から死亡までの戸籍謄本をすべて収集することが原則です。婚姻・離婚・養子縁組・認知・転籍などの事由があるたびに戸籍が編製し直されるため、一枚の戸籍だけでは家族関係の全体像を把握できません。

必要となる戸籍には、現在の戸籍謄本だけでなく、改製原戸籍や除籍謄本も含まれます。被相続人が本籍地を変更している場合には、その都度、各本籍地を管轄する市区町村役場に対して戸籍の請求を行う必要があります。

戸籍の収集は手間と時間がかかるうえ、記載内容の読み解きに慣れていないと、相続人に関わる重要な情報を見落とすおそれがあります。相続人の把握に漏れがあると、その後の手続きにおいて深刻な問題が生じるため、正確かつ網羅的な戸籍収集が相続人調査の根幹をなすと言えます。

📞 お電話で無料相談082-207-0720 (タップで発信)

法定相続人の範囲と順位

相続人調査を正確に進めるためには、「誰が法定相続人になるのか」という基本ルールを押さえておく必要があります。民法では、相続人となることができる人の範囲とその順位が定められており、この枠組みに従って相続人を特定していきます。

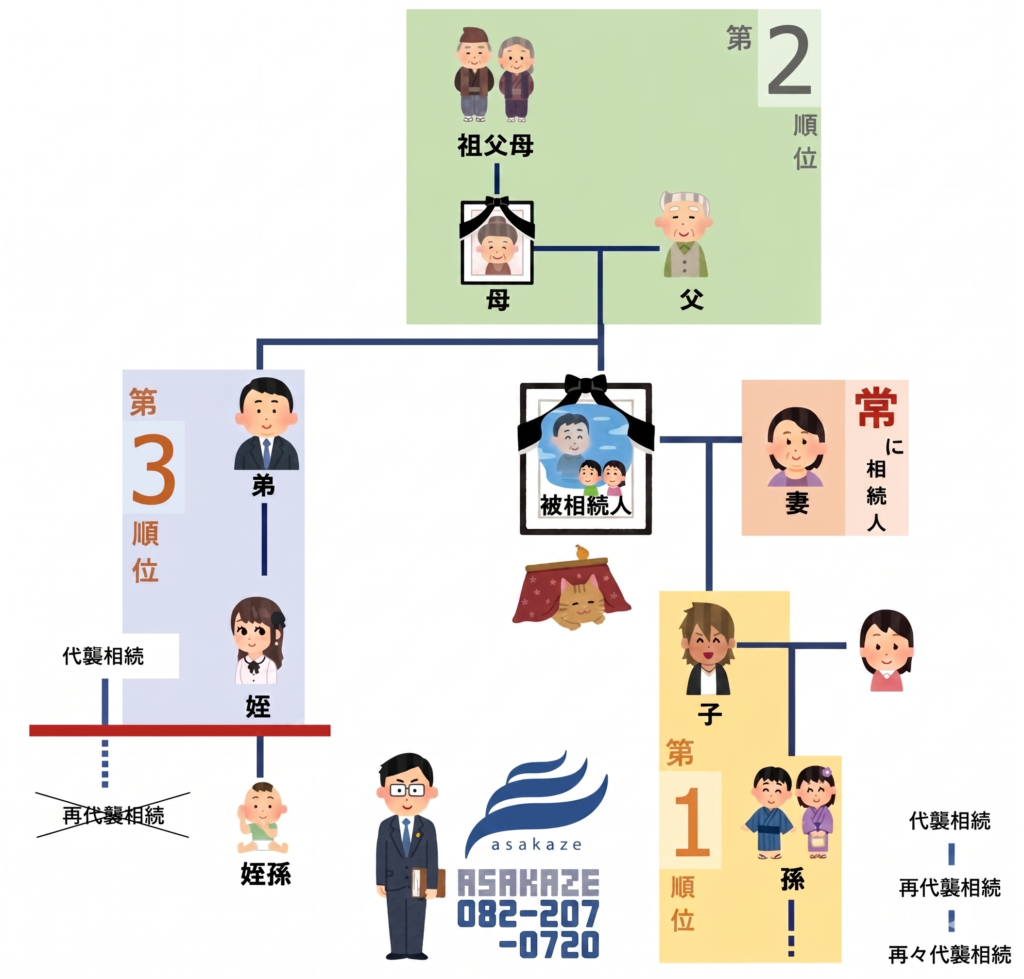

配偶者は常に相続人

被相続人の配偶者は、常に相続人となります。他の相続人の有無や順位にかかわらず、法律上の婚姻関係にある配偶者は必ず相続人に含まれます。

ここでいう配偶者とは、あくまで戸籍上の婚姻関係にある人を指し、内縁関係(事実婚)のパートナーには相続権はありません。また、相続発生時点で被相続人と離婚している元配偶者も相続人にはならず、一方で、別居中であっても婚姻関係が継続していれば配偶者として相続権が認められます。

第1順位(子・孫)の考え方

配偶者を除いて、最も優先的に相続人となるのが「子」です。子は第1順位の相続人として位置付けられており、子が1人でも存在する場合には、第2順位以下の血族は相続人となりません(第1順位の子全てが相続放棄をした場合、第1順位の相続人がいなくなるので、その場合には第2順位の方が相続人になります)。

ここでいう「子」には、婚姻中に生まれた嫡出子だけでなく、婚姻外に生まれた非嫡出子(認知された子)や、養子縁組により法律上の親子関係が成立した養子も含まれます。いずれも、第1順位の相続人として扱われます。

また、「代襲相続」の考え方も重要です。被相続人より先に子が死亡している場合や、欠格・廃除により相続権を失っている場合には、その子(孫)が代わりに相続人となり、さらに孫も先に死亡している場合には、ひ孫が再代襲相続人となることがあります。第1順位の子が相続放棄をした場合はその子(孫)は代襲相続しません。この点はご注意ください。その家系を代表して相続放棄をするというイメージです。

第2順位(父母・祖父母)の扱い

被相続人に子や孫などの第1順位の相続人がいない場合に初めて相続人となるのが、第2順位の「直系尊属」、すなわち父母や祖父母です。直系尊属の中では、親等の近い者が優先され、父母が存命であれば祖父母は相続人になりません。

ここで多くの方が誤解されるのが、「父母のどちらかが先に亡くなっていれば、その親(被相続人から見た祖父母)が代わりに相続するのではないか」という点です。しかし、直系尊属には代襲相続という制度がありません。代襲相続が認められているのは子(直系卑属)と兄弟姉妹だけで、直系尊属についてはその規定が及ばないからです。祖父母が相続人になるのは、あくまで父母がいないときに「より近い世代の直系尊属」として自ら相続人になる場合に限られます。

直系尊属が相続人になる典型的なケース

直系尊属が相続人になる典型的なケースを、3つに分けて整理します。

ケース1 父が健在、母は先に死亡、母方の祖父母が存命

父は1親等、母方の祖父母は2親等です。親等の近い父が優先するため、父が単独ですべてを相続します。母方の祖父母には相続権がありません。「祖父母が母を代襲する」という形は、直系尊属に代襲がない以上、そもそも成立しません。

ケース2 父母とも先に死亡、父方・母方とも祖父母が存命

1親等の父母がいないため、2親等の祖父母4名がそろって相続人になります。全員が同じ親等ですから、頭数で均等に分け、各人が4分の1ずつを相続します。

ケース3 父方は祖父のみ、母方は祖父母とも存命

2親等の直系尊属は、父方の祖父1名と母方の祖父母2名を合わせた3名です。全員が同じ親等ですから、ここも頭数で割り、各人が3分の1ずつを相続します。

このケースでは、「父方に2分の1、母方に2分の1を割り当て、母方はそれを祖父母で分けるから25%ずつ」と考えて、50対25対25になると誤解される方が少なくありません。しかし、これは誤りです。系統ごとに分ける発想は子の代襲相続(株分け)の考え方であり、直系尊属の相続には当てはまりません。直系尊属では父方・母方という系統の単位を考えず、同じ世代に属する人数で等分します。ですから、正しくは3等分です。

なお、配偶者がいて子がいない場合は、配偶者が3分の2、直系尊属が3分の1を相続します。このときも、直系尊属側の3分の1を生存している尊属の頭数で均等に分けるだけで、父方・母方で半分ずつ分ける処理は登場しません。

第3順位(兄弟姉妹・代襲相続)の注意点

第1順位および第2順位の相続人がいない場合に相続人となるのが、第3順位の「兄弟姉妹」(法律上は「けいていしまい」と読みます。念の為。)です。兄弟姉妹には、父母がともに同じ全血兄弟姉妹のほか、父または母の一方のみが共通である半血兄弟姉妹も含まれます。

ただし、全血兄弟姉妹と半血兄弟姉妹では法定相続分が異なり、半血兄弟姉妹の相続分は全血兄弟姉妹の2分の1とされています。兄弟姉妹についても代襲相続が認められ、被相続人より先に兄弟姉妹が亡くなっている場合には、その子(甥・姪)が代襲相続人となりますが、この代襲は甥・姪の一代限りであり、第1順位と異なり再代襲は認められていません。

第3順位まで相続人を確認する場合には、被相続人の出生から死亡までの戸籍謄本に加え、被相続人の父母の戸籍まで遡って収集する必要があります。被相続人自身が知らなかった兄弟姉妹(父母の認知した子など)が戸籍上存在するケースもあるため、注意深い調査が不可欠です。

実務では、この第3順位の方々が相続人となるケースこそ、もっとも手間がかかり、もめやすいパターンの印象があります。

兄弟姉妹やその代襲相続人である甥・姪まで戸籍をたどる必要があり、調査だけでも相当の労力を要します。そのうえ、普段から疎遠であったり、生前の関係がぎくしゃくしていたりすると、その感情がそのまま遺産分割の場に持ち込まれ、話し合いが一気にこじれてしまうことも少なくありません。だからこそ、当事者同士が直接やり取りを始める前に、弁護士が間に入ることが有意義です。第三者である弁護士が窓口となることで、感情的な対立を避け、冷静な話し合いを保ちやすくなります。

広島での相続人調査の流れ

法定相続人の整理

相続人調査を始めるにあたり、まず被相続人を中心として、誰が法定相続人となり得るかの大まかな整理を行います。配偶者の有無、子の有無、既に亡くなっている子の有無、養子縁組の有無、離婚歴の有無などを、遺族から聞き取り調査することが起点となります。

この段階で把握できるのは、あくまで暫定的な相続人像に過ぎません。過去の婚姻歴や認知した子など、家族が把握していない相続人が後から判明することもあるため、聞き取りだけで相続人を確定することはできず、戸籍謄本の収集を通じて最終的な確定を行う必要があります。

戸籍謄本の収集方法

相続人を確定するには、被相続人の出生から死亡までのすべての戸籍(戸籍謄本・除籍謄本・改製原戸籍謄本)を取得する必要があります。本籍を変更している場合や戸籍制度の改製に伴い複数の戸籍が存在する場合には、最新の戸籍から順に、転籍前の本籍地をたどって取得していきます。

取得先は、各本籍地を管轄する市区町村役場です。まず現在の本籍地を管轄する市区町村で最新の戸籍を取得し、その記載に従って前の本籍地の役所に郵送や窓口で請求を行う方法で、出生まで遡っていきます。

2024年3月からは、戸籍の「広域交付制度」が始まり、本籍地とは異なる市区町村の窓口でも、一定の範囲で戸籍をまとめて請求できるようになりました。広島県内の市区町村でもこの制度が順次利用可能になっており、相続人自らが各地の役所に個別に請求する負担が軽減されつつありますが、古い戸籍の一部など、対象外となるものもあります。

もっとも、広域交付制度で請求できるのは、本人からみて配偶者・直系尊属(父母・祖父母)・直系卑属(子・孫)の戸籍に限られ、兄弟姉妹などの傍系親族の戸籍は対象外です。第3順位の相続が見込まれるケースなど、兄弟姉妹の戸籍まで確認が必要な場合には、従来どおり本籍地ごとの請求が必要になります。こうした場面では、職務上請求により戸籍を収集できる弁護士などの専門家に依頼することで、漏れや重複を避けつつ効率的に進めることができます。

戸籍の読み解き方(離婚・認知・養子など)

取得した戸籍謄本や除籍謄本は、記載されている身分事項を正確に読み解くことが重要です。戸籍には、婚姻・離婚・出生・死亡・養子縁組・認知などの事項が記載されており、これらを総合的に確認することで法定相続人が誰であるかを判断します。

被相続人に離婚歴がある場合、前婚で生まれた子も法定相続人となります。また、婚姻外で生まれた子であっても、認知がなされていれば法律上の子として相続権が認められます。

養子縁組についても、普通養子縁組と特別養子縁組では相続関係が異なります。普通養子縁組の場合、養子は養親の相続人となると同時に実親の相続人にもなりますが、特別養子縁組の場合は実親との親族関係が終了するため、実親の相続人にはなりません。

昭和期以前の古い戸籍は、現在の様式と異なり手書きで記載されていることが多く、判読や解釈に経験を要します。弁護士や司法書士などの専門家が関与することで、読み違いや見落としを防ぐことができます。

相続関係説明図の作成

収集した戸籍をもとに、被相続人と各相続人との関係を図式化したものが「相続関係説明図」です。相続関係説明図には相続人全員の氏名・生年月日・住所・続柄などを記載し、相続関係を一目で把握できるよう整理します。

この相続関係説明図は、法務局への相続登記申請や金融機関での相続手続きに利用されることがあり、戸籍謄本の束の代わりに提出することで、原本還付を受けやすくなるという実務上のメリットがあります。

また、「法定相続情報証明制度」を利用すれば、法務局から「法定相続情報一覧図」の交付を受けることができ、この一覧図は複数の金融機関や不動産登記など様々な手続きで繰り返し利用できます。一覧図は申出から5年間、何度でも無料で再交付を受けられるため、複数の手続きを並行する際に特に便利です。

相続関係説明図の作成は、戸籍の読み解きと密接に結びついているため、弁護士や司法書士などの専門家に依頼することで正確性が高まり、その後の手続き全体がスムーズになります。

【H2】相続財産調査の方法

相続が開始すると、遺産分割や相続放棄の判断を行うために、被相続人がどのような財産を保有していたかを正確に把握する必要があります。相続財産には預貯金・不動産・有価証券・生命保険・借金などが含まれ、それぞれについて調査方法が異なるため、漏れなく調査することが重要です。

📞 お電話で無料相談082-207-0720 (タップで発信)

預貯金の調査方法

被相続人が利用していた金融機関を特定するには、自宅に保管されている通帳やキャッシュカード、金融機関からの郵便物(残高通知書や取引明細など)を確認することが出発点となります。通帳等が見当たらない場合でも、相続人が金融機関に対して、口座の残高証明書や取引履歴の開示を請求できる場合があります。

この際には、被相続人の死亡を証明する戸籍謄本や除籍謄本、相続人であることを示す戸籍、申請者本人の身分証明書などが必要となります。金融機関ごとに必要書類が異なることも多いため、事前に各金融機関へ確認しておくとスムーズです。

複数の金融機関に照会を行うことで、被相続人の生前の資金移動や、知られていなかった口座の存在が判明することもあります。弁護士に依頼した場合には、弁護士会照会(23条照会)を併用して、より網羅的に調査を行うことも可能です。

預貯金口座の調査での有用性

預貯金口座の取引履歴は、相続財産調査の出発点としてとても有用です。通帳や取引明細をさかのぼると、残高がわかるだけでなく、被相続人がどのような財産を持ち、どこと取引していたのかを読み解く手がかりが数多く含まれているからです。

たとえば、まとまった金額の不自然な出金があれば、生前贈与や使途不明金の有無を確認する糸口になります。相続人の誰かによる引き出しが疑われる場合には、特別受益や使い込みの問題として、その後の遺産分割で重要な争点になることもあります。

また、定期的に保険料が引き落とされていれば、生命保険や損害保険の契約が存在することがわかります。受取人の指定によっては保険金が遺産分割の対象外となることもありますが、契約の存在自体を把握しておくことは欠かせません。

配当金や分配金の入金が見つかれば、上場株式や投資信託といった有価証券を保有していた可能性が浮かび上がります。入金元をたどれば取引先の証券会社を特定でき、そこへ残高証明を照会することで、保有銘柄や評価額まで確定させることができます。

さらに、家賃や地代の入金があれば賃貸不動産の存在が、ローンの返済や利息の支払いがあれば借入金などの負債の存在がうかがえます。とりわけ負債の有無は、相続を承認するか放棄するかという判断に直結するため、早い段階での確認が重要です。

このように、一冊の通帳、一通の取引明細から、保険会社・証券会社・取引先金融機関・不動産・負債へと、芋づる式に調査の範囲を広げていくことができます。

不動産の調査(名寄帳・固定資産税)

被相続人が保有していた不動産を調査するには、まず固定資産税の納税通知書や課税明細書を確認する方法が有効です。これらの書類には課税対象となっている土地・建物の所在地や地番などが記載されており、所有不動産の全体像を把握するための重要な手掛かりとなります。

さらに、市区町村役場(広島市の場合は市税事務所)に対して「名寄帳」の交付請求を行うことで、その市区町村内で被相続人名義となっているすべての固定資産を一覧で確認することができます。ただし、名寄帳は市区町村ごとに管理されているため、被相続人が複数の市区町村に不動産を所有していた場合には、それぞれの役場に対して申請が必要です。

不動産の権利関係を確認するためには、法務局で登記事項証明書(登記簿謄本)を取得します。登記事項証明書には所有者の氏名や持分、抵当権・根抵当権などの担保権設定の有無が記載されており、相続財産としての価値を考えるうえで重要な情報を得ることができます。

株式・証券の調査(ほふり・証券会社照会)

被相続人が株式や投資信託などの有価証券を保有していたかどうかを確認するには、まず証券会社から届いていた取引報告書や配当金支払通知書などの書類を探します。これらから取引していた証券会社を特定し、各社に対して相続手続き開始の連絡を行うことで、残高や保有銘柄の内容を把握することができます。

上場株式については、「証券保管振替機構(ほふり)」に対して「登録済加入者情報の開示請求」を行う方法もあります。この制度を利用することで、被相続人名義の振替口座を保有している証券会社の一覧を取得できるため、どの証券会社に口座があるか分からない場合でも、一定程度まで特定することが可能です。

証券会社が特定できたら、各社に対して残高証明書の発行などを依頼し、具体的な有価証券の内容と評価額を確認していきます。非上場株式については、会社の株主名簿や決算書類の確認などが必要となる場合があります。

生命保険の調査方法

生命保険の調査は、相続財産に含まれる場合と含まれない場合の区別が重要です。死亡保険金については、受取人が特定の個人に指定されている場合には、その受取人の固有財産として扱われ、原則として遺産分割の対象とはなりませんが、相続税の計算上は一定の非課税枠を超える部分について課税対象となります。

一方、解約返戻金のある生命保険や、受取人が「相続人」あるいは「法定相続人」と指定されている場合には、相続財産として扱われることがあります。自宅に保管されている保険証券や保険会社からの通知、保険料の引き落とし記録などを確認することに加え、一般社団法人生命保険協会が運営する「生命保険契約照会制度」を利用して、複数の生命保険会社にまたがる契約の有無を一括で照会することも可能です。

最高裁平成16年10月29日決定

なお、死亡保険金は原則として遺産分割の対象とならない受取人固有の財産ですが、保険金額が遺産の総額に比して著しく高額であるなど、相続人間の公平を著しく欠くと評価される特段の事情がある場合には、民法903条の趣旨に照らして例外的に特別受益に準じた持戻しの対象となることがあります(最高裁平成16年10月29日決定)。保険金額が大きい場合には、遺産分割協議の前提として、この点を踏まえた検討が必要になることもあります。

保険契約の内容や受取人の指定状況は、相続税申告や遺産分割を検討するうえで非常に重要な情報です。弁護士が関与する場合には、必要に応じて弁護士会照会を用いて、保険会社から契約内容の詳細な情報提供を受けることも検討されます。

借金・債務の調査(信用情報機関)

相続財産には、プラスの財産だけでなく、借金・ローン・保証債務・未払税金などのマイナスの財産も含まれます。相続放棄や限定承認の判断を行うにあたっては、債務の有無とその金額をできる限り正確に把握することが不可欠です。

借金や債務の調査には、信用情報機関への照会が有効です。日本の主な信用情報機関として、CIC・JICC・全国銀行個人信用情報センター(KSC)があり、相続人が所定の手続きを行うことで、被相続人のローンやクレジット利用状況などの情報を開示してもらえることがあります。

また、自宅に届いている請求書・督促状・金融機関からの通知、税務署からの納付書なども重要な手掛かりです。債務が判明した場合には、相続放棄の熟慮期間(原則として相続開始と相続人になったことを知った日から3か月)を念頭に、迅速に対応する必要があります。

亡き親の借金請求書が突然届いたら「払います」と言わない~広島駅前の弁護士が解説

ご相談事例~亡くなった親宛ての請求書が、ある日突然届いた 「母が亡くなって2年ほど経ったある日、見覚えのない貸金業者から私宛てに封書が届きました。開けてみると『…

弁護士による調査(23条照会)の活用

23条照会とは何か

弁護士が依頼を受けた事件の調査を行う際に利用できる強力な手段が、弁護士法第23条の2に基づく「弁護士会照会(23条照会)」です。この制度は、弁護士が所属弁護士会を通じて官公署や企業などに対して必要な事項の報告を求めることができる制度であり、照会先は正当な理由がない限り回答義務を負うと解されています。

相続手続きでは、被相続人の財産状況を把握するうえで、相続人の立場からだけでは情報を得にくい場面が少なくありません。23条照会を活用することで、一般の個人では取得が難しい情報を収集できる点が、この制度の大きな特徴です。

金融機関・証券会社への照会

被相続人がどの金融機関に口座を持っていたのか不明な場合や、過去の取引履歴まで含めて詳しく確認したい場合に、23条照会は非常に有効です。通帳やキャッシュカードが見当たらない場合でも、特定の金融機関や支店に対して、口座の有無や残高、一定期間の入出金履歴などを問い合わせることが可能になります。

証券会社についても同様で、どの証券会社に口座があるのか分からない場合に、ほふりへの登録済加入者情報開示と併せて23条照会を行うことで、上場株式や投資信託等の保有状況を把握しやすくなります。相続財産の中に預貯金や有価証券が含まれているにもかかわらず、その全容を把握しないまま遺産分割協議を進めると、後から新たな財産が発覚して協議をやり直すリスクが生じます。

23条照会を適切に利用することで、相続財産調査の精度を高め、こうしたトラブルを未然に防ぐことができます。

保険会社への照会の実務

生命保険については、被相続人が契約者または被保険者となっている保険契約が存在するかどうか、また、その契約内容や受取人が誰かを確認することが重要です。保険証券が見当たらない場合や、どの保険会社と契約していたか不明な場合、相続人が個別に保険会社へ問い合わせをしても個人情報保護の観点から回答が得られないことも多くあります。

このような場面で23条照会を利用すると、弁護士会を通じて生命保険会社や損害保険会社、共済等に対し、被相続人名義の保険契約の有無や契約内容について照会することができます。契約の有無だけでなく、保険の種類、保険金額、保険料負担者、死亡保険金の受取人など、相続に影響する具体的な内容を確認できる場合があります。

生命保険の死亡保険金は、受取人が指定されている場合には受取人の固有財産として扱われますが、相続税の課税関係や特別受益の問題など、法的判断が必要となる場面もあります。弁護士が保険会社への照会を適切に行うことで、相続税申告や遺産分割協議に必要な情報を整理しやすくなります。

相続人・相続財産調査を弁護士に依頼するメリット

相続人調査や相続財産調査は、戸籍謄本の収集・読み解きから、各金融機関や保険会社への照会まで、多岐にわたる専門的な作業を伴います。これらの手続きを弁護士に依頼することには、単に「手間を省ける」という以上のメリットがあります。

正確な相続人・財産の把握

弁護士は、法的知識と実務経験を背景に、被相続人の出生から死亡までの戸籍謄本・除籍謄本・改製原戸籍を漏れなく収集し、法定相続人を正確に特定します。一般の方が戸籍を収集する場合、改製や転籍により必要な戸籍の範囲が想定以上に広くなり、見落としが生じる可能性があります。

離婚歴のある被相続人の前婚の子、認知された婚外子、養子縁組による養子など、事前に把握されていなかった相続人が判明するケースにも、弁護士であれば適切に対応できます。相続人の確定が不完全なまま遺産分割協議を進めてしまうと、後から協議のやり直しや追加の紛争が生じるリスクがあり、最初の段階で正確な相続人確定を行うことが非常に重要です。

相続財産の調査においても、弁護士は23条照会を活用して、金融機関・証券会社・保険会社などから公式な情報を収集できます。通帳や証券が手元にない場合でも、これらの制度を用いることで財産の全体像を明らかにすることができる点は、弁護士に依頼する大きな利点です。

手続き負担の軽減

相続人調査・相続財産調査では、役所や金融機関など複数の窓口とやり取りする必要があり、仕事や日常生活を抱える相続人にとって大きな負担となります。弁護士に依頼することで、こうした煩雑な手続きを大部分任せることができ、相続人自身の時間的・精神的負担を大幅に軽減できます。

被相続人が広島県内外の複数の自治体で戸籍や不動産を持っていたり、多数の金融機関や証券会社と取引していたりする場合でも、弁護士はこれらの窓口とのやり取りを一括して行うことができます。また、各種書類の作成・収集に関する不備を防ぎ、手続きの遅延リスクを減らすことにもつながります。

相続トラブルへの対応まで一貫サポート

相続人調査や財産調査の結果、複数の相続人が存在することや、想定していなかった財産・負債が判明することがあります。その場合、遺産分割協議の進め方や相続放棄・限定承認の選択など、次のステップで専門的な判断が必要になります。

弁護士であれば、調査段階から遺産分割協議の交渉・代理、家庭裁判所での調停・審判手続き、さらには訴訟対応まで、一貫してサポートすることが可能です。他の士業(司法書士・税理士など)では代理できない紛争対応も含めて任せられる点が、弁護士に依頼する大きなメリットです。

広島で相続調査を弁護士に依頼する場合の費用

相続調査の費用は、戸籍の通数や調査対象の数によって事務所ごとに幅があります。当事務所では、わかりやすさを重視し、相続人調査・相続財産調査をまとめて着手金11万円(税込)・報酬金0円でお引き受けしています。

| 項目 | 費用 |

|---|---|

| 着手金 | 11万円(税込) |

| 報酬金 | 0円 |

| 追加費用①(相続人が多い場合) | 相続人が6人目以降、1人につき5,500円(税込・後払い) |

| 追加費用②(調査先が多い場合) | 調査対象の金融機関が6社目以降、1社につき11,000円(税込・後払い) |

| 実費 | 郵送費・振込費用など、当事務所が実際に立て替えた額のみ |

追加費用が生じるのは、相続人や調査先が多数にのぼる場合に限られ、いずれも後払いです。実費以外に、事務手数料や振込手数料といった名目で別途費用を請求することはありません。費用が膨らむ可能性がある場合には、あらかじめその見込みをご説明します。

広島駅前事務所では、相続担当の後藤信彦弁護士が、相続人調査・相続財産調査から遺産分割まで対応いたします。初回相談は無料、時間制限もありませんので、費用のお見積もりもあわせてお気軽にご相談ください。

相続調査を依頼する弁護士を選ぶときに確認したいこと

相続の実績と対応体制の確認

弁護士にも得意分野があり、相続案件に日常的に取り組んでいるかどうかで、対応力やスピードに差が出ます。広島で相続人調査・相続財産調査を依頼する際には、相続の取り扱い実績が十分な弁護士を選ぶことが大切です。

事務所のウェブサイトや相談時の説明を通じて、相続調査・遺産分割・相続放棄・遺留分請求など、どの程度の相続案件を扱ってきたかを確認するとよいでしょう。調査段階から遺産分割協議・調停・審判まで一貫して対応した実績がある弁護士であれば、調査の結果がその後の手続きにどう影響するかまで見越してサポートしてくれます。

弁護士法人あさかぜ法律事務所では、広島駅前事務所の後藤信彦弁護士が、相続をはじめ債務整理・離婚・交通事故・刑事事件まで幅広い案件に日常的に取り組んでいます。さらに、相続人や遺産が他県に分かれているケースでは、山口県の柳井・岩国事務所、東京都の府中事務所と連携し、4拠点・4名の弁護士のネットワークで対応できることが強みです。一つの事務所だけでは時間がかかる広域の調査も、各地の拠点が並行して動くことで、迅速に進めることができます。

📞 お電話で無料相談082-207-0720 (タップで発信)

弁護士紹介:4拠点・4名の知見を結集し、広島の皆様のトラブルを解決に導きます

弁護士法人あさかぜ法律事務所は、広島駅前、山口県(柳井・岩国)、東京都(府中)の計4拠点を展開しております。当法人の最大の強みは、各地域・各分野に精通した4名の…

相続の解決事例・お客様の声

相続・遺産分割協議・遺留分侵害額請求など、広島駅前・府中・柳井・岩国の4拠点を擁する弁護士法人あさかぜ法律事務所の相続案件解決事例をご紹介します。似たような状況…

説明の分かりやすさ

相続手続きは専門用語が多く、内容が複雑になりがちです。弁護士を選ぶ際には、専門知識の有無だけでなく、依頼者に分かりやすく説明してくれるかどうかも重要なポイントになります。

相続人調査や財産調査の結果を理解し、その後の方針をご自身で判断できるようにするには、納得のいく説明が欠かせません。具体例や図解を交えて丁寧に説明してくれる弁護士であれば、長期的な信頼関係も築きやすくなります。

当事務所では、初回相談を時間無制限でお受けし、調査でわかった内容とその後の選択肢を、ご依頼者が納得されるまでわかりやすくご説明することを心がけています。

初回相談の活用方法

多くの法律事務所では、相続の初回相談を無料または低額で実施しています。この機会に、弁護士の専門性・説明のわかりやすさ・費用説明の丁寧さを直接確かめ、自分との相性を見極めることが大切です。

相談前には、被相続人の氏名・生年月日・死亡日・本籍地・最後の住所、把握している相続人の状況、判明している財産の概要、遺言書の有無などを整理しておくと、より具体的なアドバイスを受けやすくなります。複数の事務所で初回相談を受け、対応や費用、説明内容を比較したうえで依頼先を決めるのも有効です。当事務所の初回相談は無料・時間無制限ですので、他の事務所と比べたうえでじっくりご検討いただけます。

相続調査ののち、相続人や遺産の状況に応じて、遺産分割協議のサポートはもちろん、遺留分侵害額請求や遺言無効確認訴訟など、紛争性のある手続きへ移行することもできます。調査の段階から一貫して関わった弁護士が、その結果を踏まえて見通しを立て、最適な進め方をご提案いたします。これらの手続きについては、相続調査の費用とは別に、あらためて費用をご案内します(詳しくは広島の相続に関する弁護士費用はこちらをご覧ください)。登記や税務については、相続関係に強く費用も明確な地元の司法書士・税理士をご紹介し、ワンストップで対応いたします。

弁護士費用

「弁護士費用、いくらかかるの?」その不安、解消します 弁護士に依頼することのデメリット、つまり弁護士に委任することにより発生する弁護士費用の額は、重要な懸念事項…

広島駅前で相続のご相談を|来所・LINE・メールでのご相談予約

当事務所では、相続に関する初回相談を、次の4つの方法ですべて無料・時間無制限でお受けしております。ご都合に合わせてお選びください。

・来所相談|広島駅前事務所にてご相談をお受けします。

・LINE相談|ご自身のペースで、いつでもどこでもご相談いただけます。まずはお気軽にメッセージをお送りください。

初回相談の際には、ご相談内容を踏まえたお見積りも無料でお出しいたします。広島で相続にお悩みの方は、弁護士法人あさかぜ法律事務所 広島駅前事務所までお気軽にご相談ください。

082-207-0720 (タップで発信)